Nevíte, jaký je rozdíl při práci na hlavní či vedlejší pracovní poměr či na dohodu a jaký je v dohodách rozdíl? Podívejme se na výhody i nevýhody.

Zákoník práce umožňuje zapojení do pracovní činnosti na pracovní poměr a dohodu o pracích konaných mimo pracovní poměr, tedy dohoda o provedení práce – DPP a dohoda o pracovní činnosti – DPČ.

Co v dohodách chybí

- Odstupné

- Pracovní doba a doba odpočinku

- Překážky v práci na straně zaměstnance

- Zkušební lhůta

- Skončení pracovního poměru

- Odměna z dohody o práci konané mimo pracovní poměr

- Odvody na sociální a zdravotní pojištění (do 11 500 Kč)

Dohoda o provedení práce

Rozsah práce, na který se DPP uzavírá, nesmí být větší než 300 hodin v kalendářním roce a započítává se do ní i doba práce konaná zaměstnancem pro zaměstnavatele v daném roce na základě jiné DPP. Může být kdykoli ukončena.

Kdy nejste vůbec pojištění

Z DPP nižší než 11 500 Kč za měsíc se neodvádí sociální a zdravotní pojištění. Při příjmu nad 11 500 Kč příjem odvodům na sociálním a zdravotním pojištění již podléhá. Pokud máte u jednoho zaměstnavatele více dohod, příjmy se sčítají a odvody se počítají z celkové částky.

Co musí obsahovat DPP

- Musí být sjednána písemně

- Uvedení doby, na kterou se DPP uzavírá

- Musí být vymezen pracovní úkol

- Musí být sjednaná odměna za jeho provedení

- Rozsah práce a většinou i doba, kdy má být pracovní úkol proveden

Při stanovení odměny za vykonanou práci se uplatňuje smluvní volnost, výše odměny není limitována a přihlíží se především k charakteru práce.

Dohoda o pracovní činnosti

DPČ může zaměstnavatel s fyzickou osobou uzavřít, i když bude rozsah práce v daném kalendářním roce více než 300 hodin.

U DPČ nelze vykonávat práci v rozsahu překračujícím v průměru 1/2 stanovené týdenní pracovní doby. Při klasickém pracovním týdnu 40 hodin nesmí zaměstnanec odpracovat více než 20 hodin týdně.

Do 4 500 Kč nemusí odvádět odvody na sociálním a zdravotním pojištění. Při příjmu 4 500 Kč nebo vyšším podléhá celý příjem odvodům na sociální a zdravotní pojištění.

Co musí obsahovat DPČ

- Musí být sjednána písemně

- Uvedení sjednané práce

- Sjednaný rozsah pracovní doby

- Doba, na kterou se dohoda uzavírá

Není-li sjednán způsob zrušení DPČ, lze ji zrušit dohodou účastníků. Jednostranně může být zrušena kdykoliv, z jakéhokoliv důvodu i bez uvedení důvodu s výpovědní dobou 15 dní začínající dnem, v němž byla výpověď doručena druhému účastníkovi.

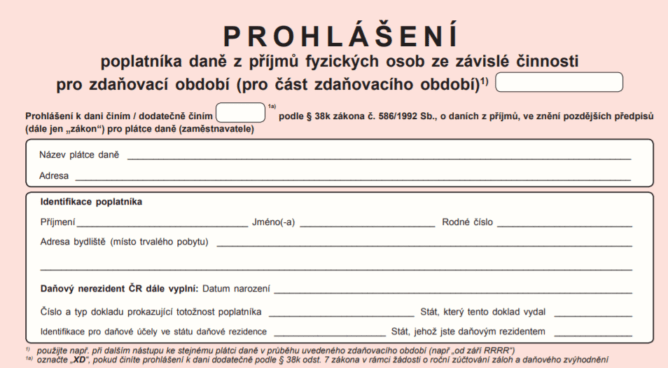

Zdanění dohod DPP a DPČ

Podepsání prohlášení má vliv především na to, zda je možno uplatnit slevu na poplatníka, studenta a další.

Dohoda o pracovní činnosti – DPČ

DPČ jsou zdaňovány stejně jako příjmy z pracovního poměru. Zaměstnavatelem je odvedena 15% záloha na daň z příjmu bez ohledu na to, jak vysoký byl příjem, nebo zda zaměstnanec podepsal růžové Prohlášení pro uplatnění slev na dani.

Dohoda o provedení práce – DPP

U DPP má zaměstnanec možnost získat sraženou 15% daň zpět i bez podpisu Prohlášení, nebo využít možnost příjem u DPP do 11 500 Kč měsíčně již nikde neuvádět a nemusí podávat daňové přiznání. V případě podpisu Prohlášení k dani je odvedena záloha na daň ve výši 15 % a uplatněny slevy na dani.

U příjmu nad 11 500 Kč měsíčně zaměstnavatel vždy odvádí 15% zálohu na daň a slevy na dani uplatní pouze v případě, že zaměstnanec podepíše Prohlášení.

Sociální a zdravotní pojištění u obou dohod

Fakt, že zaměstnavatel u dohod sociální a zdravotní pojištění neodvádí, může být výhodné pro osoby, za které platí zdravotní pojištění stát, tedy státní pojištěnce, např. studenty, ženy na rodičovské dovolené či důchodce.

Zdravotní pojištění má výši 13,5 % z hrubé mzdy, přičemž 1/3 hradí zaměstnanci (4,5 %), 2/3 zaměstnavatel (9 %).

Minimálně musí na zdravotním pojištění odvést 13,5 % z minimální mzdy, která je pro rok 2025 stanovena na 20 800 Kč. Z této částky musí osoby bez zdanitelných příjmů (OBZP) odvést 13,5 % na zdravotním pojištění. Výpočet: 20 800 Kč × 13,5 % = 2 808 Kč.

Pro rok 2025 platí následující pravidla pro zdravotní pojištění při práci nad limity dohod o provedení práce (DPP) nebo pracovní činnosti (DPČ):

Pokud příjmy přesáhnou limit (11 500 Kč měsíčně u DPP nebo 4 500 Kč měsíčně u DPČ), celkový příjem podléhá zdravotnímu pojištění.

Zaměstnavatel odvádí 9 % z odměny, a zbytek si zaměstnanec musí doplácet sám.

Studentské brigády a zdanění dohod

Studenti si navíc mohou uplatnit slevu na dani na studium.

V případě, že student nepodepíše Prohlášení k dani u zaměstnavatele

- u DPP do 11 500 Kč je sražena daň ve výši 15 %, nemusí ji uvádět, nebo ji může získat zpět díky daňovému přiznání, pokud má nízké příjmy

- u DPČ v jakékoliv výši a DPP nad 11 500 Kč se odvede zálohová daň 15 %

V případě, že student prohlášení podepíše je mu u DPP i DPČ vypočítána záloha na daň a uplatněna sleva na poplatníka i na studenta.