V roce 2020 každý, kdo měl vyšší příjmy nebo dostal za loňský rok mimořádné prémie, musel zaplatit solidární daň. Vzhledem k legislativním změnám bude platit za rok 2021 většina lidí na daňových odvodech méně. Mnoho OSVČ s vyššími příjmy si ale pohorší. V roce 2022 je sice solidární daň z příjmů pro bohaté zrušena, zavedena je ale jiná forma progrese. Informace o solidární dani zde raději ponecháváme.

Hranice, na které začínala povinnost zaplatit solidární daň, se pro rok 2020 zvýšila, ale částka k platbě zůstala stejná. Podnikatelé, kteří v roce 2020 vydělali přes 1 672 080 korun, zaplatili na jaře 2021 vyšší daň z příjmů než ostatní.

Solidární daň, která byla řadu let jedinou známkou daňové progrese v ČR a bohatší díky ní odváděli státu vyšší procento z výdělku než průměrná populace. V roce 2021 se ale solidární daň ruší stejně jako superhrubá mzda a nahrazuje ji jiná forma progrese.

Příjmový limit pro OSVČ, od kterého bývala povinnost platit solidární daň, se letos posouvá na 1 701 168 korun. Zisky nad tuto hranici navíc podléhají ještě vyššímu zdanění, než tomu bylo v případě solidární daně.

Co je to solidární daň

Solidární daň platili lidé s nadprůměrnými příjmy pravidelně i jednorázově. Pokud přesáhli daný limit, kromě klasické daně z příjmu ve výši 15 % zaplatili i solidární daň. Uváděla se i do daňového přiznání. Solidární i jiné daně pro rok 2019 platily v roce 2020 a pro rok 2020 pak v roce 2021, v roce 2022 je vše ale jinak. Pokud si nejste jisti, jak je to, pokud pracujete v zahraničí, podívejte se ZDE.

Výpočet solidární daně se prováděl vždy z kladného rozdílu příjmů a průměrné mzdy. Sečetly se příjmy zahrnované do dílčího základu daně ze závislé činnosti a do dílčího základu daně ze samostatné výdělečné činnosti. Následně se odečetl čtyřiceti osmi násobek průměrné mzdy v daném období. Při změně průměrné mzdy se měnil i limit daně.

Solidární daň se platila jen ze závislé činnosti, jako je příjem ze zaměstnání nebo z podnikání na živnostenský list, pokud výdělky přesáhly stanovený limit. Netýkala se výdělků z kapitálového majetku a pasivních příjmů, jako je pronájem nemovitostí, nebo z příjmu z prodeje nemovitostí.

Solidární daň

Daň činila 7 %. Přičítala se k současným 15 % běžné daně z příjmu. Solidární daň se platila v roce 2018 po dosažení příjmu 1 438 992 korun za 12 měsíců. Pro rok 2019 se hranice zvýšila na 1 569 552 korun za rok, protože průměrná měsíční mzda činila 32 699 korun. Pokud ji lidé platili v předchozím roce a měli stejný příjem, nemuseli následující rok do této daňové kategorie spadat. Pro kalendářní rok 2020 byla limitem částka 1 672 080 korun, protože průměrná měsíční mzda pro sociální účely byla 34 835 korun.V roce 2021 se posouvá na 1 701 168 korun a v roce 2022 tedy zaplatíte ještě více.

Počítal se vždy příjem za daný měsíc, ne za celý rok. Pokud vám např. v roce 2018 jeden příjem přesáhl 119 916, ale celkově jste za rok nevydělali více než 1 438 992, daň vás zasáhla. Tato situace může nastat u podnikatelů, ale i zaměstnanců díky vyšším prémiím nebo při vyplacení odstupného. Změna přichází až při zdanění příjmů za rok 2021 placených v roce 2022.

Při odvodu měsíční zálohové daně z příjmu se odváděla 7 % solidární daň, jestliže hrubá mzda v daném měsíci překročila 1/12 limitu pro platbu solidární daně. V roce 2019 šlo tedy o částku 130 796 korun a v roce 2020 o částku 139 340 korun.

Samozřejmě to je jiné v případě práce v zahraničí. Pokud dlouhodobě pracujete v zahraničí a nevíte si rady s daňovým přiznáním, podívejte se na tento web.

Na co myslet u solidární daně

Solidární daň je třeba odvádět vždy, jakmile přesáhnete stanovený limit. Pro podnikatele se jedná jen o další položku, kterou vyplní v daňovém přiznání. Pokud vyšší příjem získá zaměstnanec, je pro něj solidární daň administrativní zátěží. Mnozí zaměstnanci daňové povinnosti neřeší sami a o solidární dani často nevědí.

Na co nezapomenout u solidární daně

Vyšší příjmy ovlivňují i placení zdravotního a sociálního pojištění. U zdravotního pojištění není maximální vyměřovací základ pro zaměstnance ani podnikatele stanovený. U sociálního pojištění je hranice výdělku, kterou přesáhnete a musíte platit solidární daň, současně hranicí u sociálního pojištění. Sociální pojištění tedy platíte z příjmu, který je pod uvedenou hranicí. Peníze vydělané nad 1 569 552 korun za rok se tedy sice týkají solidární daně, ale sociálního pojištění se netýkají.

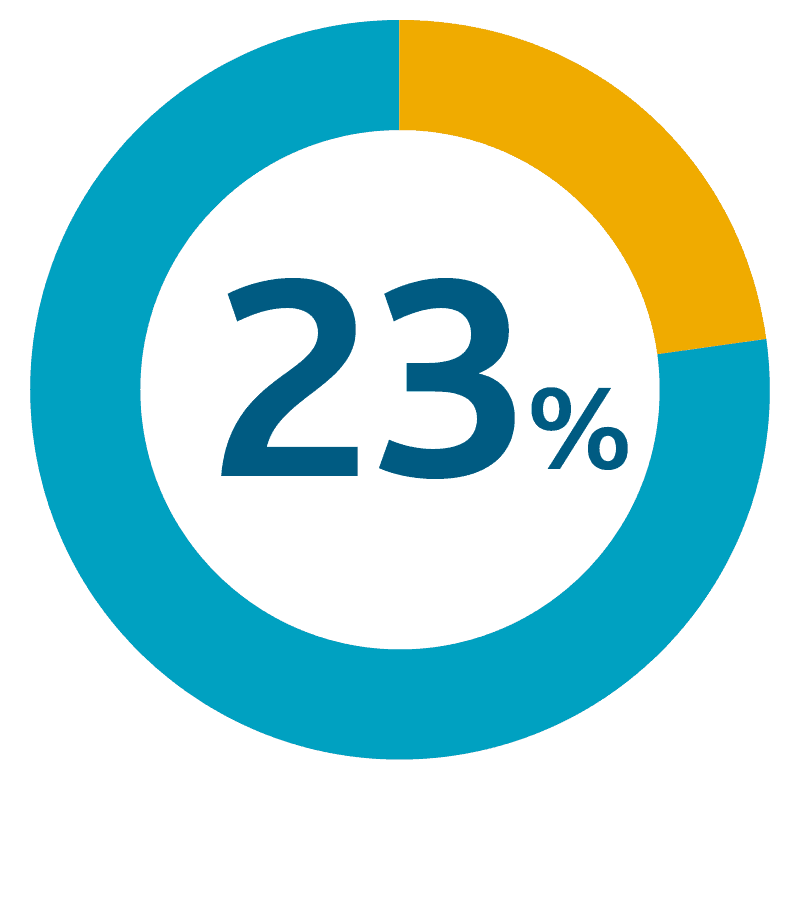

Z příjmů nad limit bude za rok 2021 v roce 2022 vyšší daň

Drobní živnostníci platí a nadále budou platit 15 % daň. Všem s vysokými příjmy se u příjmů nad limit daňový základ zvedá na 23 %.

Podnikatel, který má za rok 2021 hrubý příjem 2 000 000 Kč, odvede z 1 701 168 Kč 15 % daň a ze zbylých 298 932 Kč 23 %.

Plátcům daně z příjmů trochu pomůže i vyšší základní sleva na poplatníka, která se z 24 840 zvedá na 27 840 Kč. Mohou ji uplatnit všichni bez ohledu na výši výdělků.

Příklad

OSVČ – za rok 2020 hrubý zisk (příjmy minus výdaje) ve výši 2 400 000 Kč, což je daňový základ. Daň z příjmu by byla 360 000 Kč (15% z 2 400 000). Zaplatí solidární přirážku ve výši 50 954 Kč (tj. 7 % z 2 400 000 minus 1 672 080). Celkem odvede státu 410 954 Kč.

OSVČ – za rok 2021 bude mít daňový základ 2 397 000 Kč. Odvede státu 255 175 Kč plus 160 041 Kč (23 % z rozdílu mezi celkovým příjmem a limitem 1 701 168). Celkem odvede státu 415 216 korun.

Přirážka se musí přiznat každý rok v daňovém přiznání. V příslušném formuláři jde o řádek 59 Solidární zvýšení daně podle paragrafu 16 zákona, podobně tomu bude v daňovém přiznání na rok 2021.

Co se mění

Základ daně nad 48tinásobkem průměrné mzdy, tedy zmíněných 1 701 168 Kč, se od roku 2021 daní 23 %. OSVČ s vysokými příjmy si na rozdíl od zaměstnanců pohorší. Zaměstnanců už se změna zákona dotýká od ledna 2021, pro OSVČ platí pro DAP na rok 2021, tedy na jaře roku 2022.

Zaměstnancům se daň počítá pouze z hrubé mzdy ve výši 15 % a při příjmu nad 141 764 Kč měsíčně platí 23 % z částky nad hranicí.

Dávku zaplatí zaměstnanci, co měli vyšší hrubou mzdu než zmíněný roční limit a OSVČ s vyšším základem daně z podnikání. Z dalších vedlejších příjmů, tedy z kapitálu, pronájmu či výher se progresivní daň neodvádí.

Lidé, kteří prodali nemovitost, nebo měli příjmy z kapitálového majetku, progresivní daň neplatí. Pokud nesplnili podmínky pro osvobození daného příjmu od daně z příjmu fyzických osob, odvedou běžnou daň.

Odvodům na sociální a zdravotní pojištění podléhají jen aktivní příjmy ze závislé činnosti a samostatné výdělečné činnosti.

Sociální pojištění se platí jen do dosažení maximálního vyměřovacího základu a zaplatíte stejně vysoké pojistné. Nejvyšší částka pro OSVČ za rok 2021 pro sociální pojištění činí 536 462 Kč, tedy 29,2 % z 48násobku průměrné mzdy stanovené na 38 275 Kč. OSVČ platí na důchodové pojištění 29,2 % z vyměřovacího základu.

Zdravotní pojištění se vždy odvádí z celého příjmu a strop není stanoven.

Zaměstnanci s nadstandardními příjmy se stanou plátci progresivní daně, pokud v roce 2021 vydělali více než 1 701 168 Kč a musí podat daňové přiznání.